Khai thuế hộ kinh doanh năm 2026 theo quy định mới – Hướng dẫn chi tiết cách kê khai, nộp thuế GTGT, TNCN, hóa đơn điện tử và phân nhóm hộ kinh doanh. Cập nhật cùng Kế toán Vạn Phúc.

Điểm mới trong khai thuế hộ kinh doanh năm 2026

Từ năm 2026, việc khai thuế hộ kinh doanh sẽ có nhiều thay đổi đáng chú ý theo Đề án cải cách quản lý thuế đối với hộ kinh doanh ban hành kèm Quyết định 3389/QĐ-BTC của Bộ Tài chính. Các điểm mới này nhằm mục tiêu hiện đại hóa quản lý, tăng tính công bằng giữa hộ kinh doanh và doanh nghiệp nhỏ, đồng thời giảm bớt thủ tục hành chính cho hộ có quy mô nhỏ.

Phân loại hộ kinh doanh theo 3 nhóm mới

Khác với trước đây chỉ chia hộ kinh doanh theo ngưỡng doanh thu chịu thuế, từ năm 2026, hộ kinh doanh được phân loại thành 3 nhóm quản lý thuế riêng biệt, tương ứng với quy mô doanh thu. Do vậy khi Khai thuế hộ kinh doanh năm 2026 cần đặc biệt lưu ý mình thuộc nhóm nào? áp dụng thuế suất ra sao?

Hộ kinh doanh năm 2026 được chia thành 3 nhóm dựa trên doanh thu như sau:

Nhóm 1: Doanh thu dưới 200 triệu đồng/năm

- Được miễn thuế GTGT và thuế TNCN.

- Chỉ cần kê khai thuế HKD định kỳ, không bắt buộc sổ sách phức tạp.

- Có thể kê khai 2 lần/năm (đầu và giữa hoặc cuối năm).

Nhóm 2: Doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm

- Tiếp tục tính thuế trực tiếp trên doanh thu, theo tỷ lệ từng ngành nghề.

- Phải kê khai thuế hộ kinh doanh 4 lần/năm (theo quý).

- Hộ có doanh thu trên 1 tỷ đồng/năm trong lĩnh vực bán lẻ hoặc dịch vụ phải xuất hóa đơn điện tử từ máy tính tiền.

- Hộ dưới 1 tỷ đồng/năm không bắt buộc hóa đơn, nhưng khuyến khích ghi chép doanh thu đầy đủ.

- Phải có hồ sơ sổ sách kế toán theo quy định hiện hành (Thông tư số 88/2021/TT-BTC)

Nhóm 3: Doanh thu trên 3 tỷ đồng/năm

- Chuyển sang phương pháp khấu trừ thuế GTGT như doanh nghiệp.

- Tính thuế TNCN 17% trên lợi nhuận (doanh thu – chi phí hợp lý).

- Phân tách thêm 2 cấp kê khai thuế hộ kinh doanh:

-

- Doanh thu dưới 50 tỷ đồng/năm → kê khai theo quý.

- Doanh thu từ 50 tỷ đồng/năm trở lên → kê khai theo tháng.

-

- Bắt buộc sử dụng hóa đơn điện tử, mở tài khoản ngân hàng riêng cho hoạt động kinh doanh.

- Phải có hồ sơ sổ sách kế toán theo quy định hiện hành (Thông tư số 88/2021/TT-BTC)

Quy định về tờ khai thuế hộ kinh doanh năm 2026 vẫn là: TỜ KHAI THUẾ HỘ KINH DOANH, CÁ NHÂN KINH DOANH (01/CNKD) – Thông tư số 40/2021/TT-BTC kèm theo phụ lục 01-2_BK-HĐKD

Bổ sung quy định về hóa đơn điện tử

Ngoài khai thuế hộ kinh doanh thì quy định sử dụng hóa đơn điện tử cũng là một trong những thay đổi nổi bật của năm 2026 là việc mở rộng bắt buộc hóa đơn điện tử cho hộ kinh doanh:

- Hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm phải đăng ký phát hành hóa đơn điện tử với cơ quan thuế

- Hộ kinh doanh kinh doanh các ngành nghề đặc thù bao gồm: Trung tâm thương mại; Siêu thị; Bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); Cơ sở ăn uống; nhà hàng; khách sạn; Dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ; Dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim; Dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam.

Việc xuất hóa đơn được đồng bộ với hệ thống quản lý thuế, giúp cơ quan thuế theo dõi doanh thu theo thời gian thực, hạn chế thất thu đảm bảo khai thuế hộ kinh doanh đầy đủ và chính xác

Nếu bạn cần tư vân chuyển đổi thành doanh nghiệp: Thủ tục thành lập công ty TNHH tại Bình Dương (HCM)

Các loại thuế và mức thuế hộ kinh doanh năm 2025

Từ năm 2025, chính sách thuế đối với hộ kinh doanh được đơn giản hóa và minh bạch hơn, tập trung vào 2 loại thuế chính là thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN), đồng thời bãi bỏ lệ phí môn bài đối với hộ và cá nhân kinh doanh trên toàn quốc.

Việc bãi bỏ lệ phí môn bài được xem là bước cải cách quan trọng, giúp giảm gánh nặng chi phí cố định, khuyến khích hộ nhỏ và siêu nhỏ đăng ký, kê khai minh bạch doanh thu, chuyển dần sang phương thức quản lý thuế điện tử.

Các loại thuế hộ kinh doanh phải nộp năm 2025

Thuế GTGT và thuế TNCN của HKD năm 2026

Khai thuế hộ kinh doanh năm 2026 cần nắm vững Thuế GTGT và thuế TNCN của HKD năm 2026 vì đây là loại thuế mà HKD nào cũng có:

Nhóm 1: Doanh thu dưới 200 triệu đồng/năm

Đối với nhóm 1: Không phải tính và nộp thuế do được miễn thuế TNCN, GTGT. Tuy nhiên nếu thuộc nhóm ngành chịu thuế Tiêu thụ đặc biệt (TTĐB) thì vẫn phải nộp thuế TTĐB theo hướng dẫn ở phần Tiêu thụ đặc biệt

Nhóm 2: Doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm

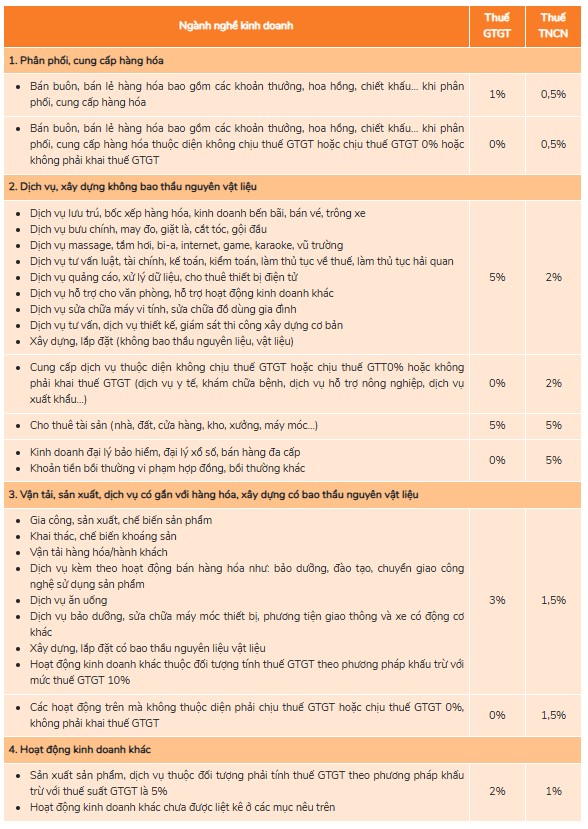

Đối với Nhóm 2: Doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm thì chịu Thuế GTGT và thuế TNCN của HKD năm 2026 theo phương pháp khoán trên doanh thu với từng ngành cụ thể như bên dưới:

Lưu ý: Đối với trường hợp có nhiều ngành nghề với mức thuế khác nhau:

- Nếu tách biệt được doanh thu thì phân biệt cụ thể từng loại và khai theo từng mức khác nhau

- Nếu không tách biệt được doanh thu từng loại: Áp dụng mức thuế của nhóm cao nhất.

Cách tính thuế:

Tiền thuế phải nộp = Thuế GTGT (Doanh thu x thuế suất thuế GTGT) + Thuế TNCN (Doanh thu x thuế suất thuế GTGT)

Nhóm 3: Doanh thu trên 3 tỷ đồng/năm

Đối với Nhóm 3: Doanh thu trên 3 tỷ đồng/năm thì phải khai thuế theo lợi nhuận.

Tiền thuế phải nộp = 17% x (Doanh thu – Xuất kho – chi phí quản lý)

Chi tiết các chi phí thể hiện trong phụ lục 01-2_BK-HĐKD của TỜ KHAI THUẾ HỘ KINH DOANH, CÁ NHÂN KINH DOANH (01/CNKD) – Thông tư số 40/2021/TT-BTC

THUẾ ĐẶC THÙ: Tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường

Khi khai thuế HKD thì ngoài Thuế GTGT và thuế TNCN, một số ngành đặc thù còn có 1 số loại thuế khác như: tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường … Để đảm bảo việc khai thuế hộ kinh doanh đầy đủ và chính xác.

Thuế Tiêu thụ đặc biệt

Thuế TTĐB khi nào áp dụng và việc tính, khai thuế Hộ kinh doanh như thế nào?. Hộ kinh doanh chỉ phải nộp thuế TTĐB nếu kinh doanh hàng hóa, dịch vụ nằm trong danh mục chịu thuế đặc biệt.

Hàng hóa, dịch vụ chịu thuế TTĐB phổ biến

- Rượu, bia các loại 35% – 65%

- Thuốc lá, xì gà 75%

- Ô tô dưới 24 chỗ ngồi 35% – 150%

- Xăng dầu, nap-ta, chế phẩm pha xăng 10%

- Dịch vụ karaoke, massage, vũ trường 30% – 40%

- Dịch vụ casino, đặt cược, trò chơi điện tử có thưởng 30% – 35%

- Dịch vụ golf 20%

- Xổ số 30%

Tiền thuế TNĐB = Doanh thu x thuế suất

Thuế tài nguyên

Thuế TTĐB khi nào áp dụng và việc tính, khai thuế Hộ kinh doanh như thế nào? HKD thuộc các nhóm ngành chịu thuế tài nguyên bao gồm:

- Khoáng sản kim loại: Vàng, sắt, chì, kẽm, đồng, thiếc…

- Khoáng sản phi kim loại: Cát, đá, sỏi, đất sét, đất san lấp, than bùn…

- Sản phẩm của rừng tự nhiên: Gỗ, củi, tre, nứa… khai thác từ rừng tự nhiên

- Hải sản tự nhiên: Tôm, cá, sò, ốc, hải sản đánh bắt tự nhiên (không nuôi trồng)

- Nước thiên nhiên: Nước ngầm, nước mặt dùng cho sản xuất, kinh doanh (như nước đóng bình, nước phục vụ trạm rửa xe…)

- Yến sào tự nhiên: Tổ yến khai thác trong tự nhiên

- Tài nguyên khác: Sản phẩm địa nhiệt, khí thiên nhiên, khí than, v.v

THUẾ TÀI NGUYÊN = SẢN LƯƠNG X GIÁ TÍNH THUẾ X THUẾ SUẤT

- Sản lượng: Dựa trên sản lượng khai thác

- Giá tính thuế: giá tính thuế do UBND tỉnh quy định và công bố hằng năm

- Thuế suất theo quy định cụ thể tại: Thông tư 152/2015/TT-BTC sửa đổi bởi Điều 1 Thông tư 12/2016/TT-BTC

Nếu bạn là HKD chịu thuế tài nguyên, Khi khai thuế hộ kinh doanh cần theo sát quyết định công bố giá tính thuế tài nguyên của tỉnh / thành phố công bố.

Thuế – Phí bảo vệ môi trường

Thuế – Phí bảo vệ môi trường khi nào áp dụng và việc tính, khai thuế Hộ kinh doanh như thế nào? Chỉ những HKD trực tiếp kinh doanh hoặc sản xuất các hàng hóa sau mới phải nộp thuế BVMT:

Nhóm hàng hóa chịu thuế BVMT Trường hợp hộ kinh doanh có thể phát sinh:

- Xăng, dầu, mỡ nhờn Hộ kinh doanh bán lẻ xăng dầu, đại lý, cửa hàng xăng, trạm nhiên liệu nhỏ lẻ

- Than đá, than nâu, than mỡ, than antraxit Hộ khai thác hoặc kinh doanh than trong nước

- Dung dịch HCFC (chất làm lạnh) Hộ kinh doanh máy lạnh, gas lạnh, thiết bị làm lạnh công nghiệp có nhập gas

- Túi ni-lông (túi nhựa xốp) Hộ sản xuất hoặc nhập khẩu túi ni-lông (không bao gồm túi thân thiện môi trường)

- Thuốc diệt cỏ, thuốc trừ mối, thuốc bảo quản lâm sản, thuốc khử trùng kho

Hộ kinh doanh có thể tìm hiểu thêm nếu có liên quan trước khi khai thuế hộ kinh doanh để tránh khai thiếu dẫn đến truy thu.

Dịch vụ Khai thuế hộ kinh doanh năm 2026 tại Bình Dương (nay là TP. HCM) của kế toán Vạn Phúc

Năm 2026 đánh dấu một bước chuyển lớn trong chính sách quản lý và kê khai thuế đối với hộ kinh doanh. Từ việc nộp thuế khoán đơn giản như trước, giờ đây hộ kinh doanh phải tự kê khai doanh thu, xác định mức thuế GTGT và thuế TNCN theo quy định mới của Bộ Tài chính (Quyết định 3389/QĐ-BTC).

Điều này khiến không ít hộ kinh doanh tại Bình Dương – nay là TP. Hồ Chí Minh cảm thấy bối rối, lo lắng, nhất là những người lần đầu tiếp cận hệ thống thuế điện tử. Do đó, Kế toán Vạn Phúc giới thiệu dịch vụ khai thuế cho Hộ Kinh Doanh tại Bình Dương trọn gói.

Nhiều khách hàng chia sẻ rằng:

- “Tôi chỉ bán nhỏ lẻ, không biết có phải kê khai không?”

- “Nghe nói có 3 nhóm hộ, tôi không biết mình thuộc nhóm nào?”

- “Sợ kê khai sai rồi bị phạt, mà cũng chẳng rành máy tính để làm.”

Mời bạn tham gia nhóm: Diễn đàn Kế Toán và Thuế

Thực tế, tâm lý đó là hoàn toàn bình thường. Bởi năm 2026, hộ kinh doanh được phân nhóm theo doanh thu, có nhóm được miễn thuế, có nhóm kê khai theo quý, và cũng có nhóm phải xuất hóa đơn điện tử, mở tài khoản riêng. Nếu không nắm rõ quy định, việc kê khai nhầm, nộp thiếu hay chậm hạn nộp thuế rất dễ xảy ra.

Hiểu rõ những khó khăn đó, Kế toán Vạn Phúc mang đến dịch vụ khai thuế hộ kinh doanh năm 2026 tại Bình Dương (nay là TP. Hồ Chí Minh) – trọn gói, chính xác và đúng hạn.

Chúng tôi đồng hành cùng hàng trăm hộ kinh doanh trong việc:

- Xác định nhóm hộ và doanh thu chịu thuế theo quy định mới;

- Kê khai thuế Hộ Kinh Doanh theo quy định

- Lập và gửi các sổ sách kế toán theo quy định

- Tư vấn miễn phí về hóa đơn điện tử, tài khoản ngân hàng, và các nghĩa vụ phát sinh.

Với kinh nghiệm hơn 10 năm làm việc trực tiếp với doanh nghiệp và thuế Bình Dương và TP. Hồ Chí Minh, Kế toán Vạn Phúc đảm bảo:

🟢 Hộ kinh doanh không cần lo thủ tục – không sợ sai sót – không trễ hạn.

🟢 Chúng tôi làm đúng luật – đúng hạn – đúng số tiền phải nộp, giúp hộ yên tâm buôn bán.