Hóa đơn thay thế kê khai vào kỳ nào? Kế toán Vạn Phúc giải đáp chi tiết từng trường hợp theo quy định sau ngày 01/06/2025: hóa đơn bán ra, mua vào – cùng kỳ hay khác kỳ kê khai. Xem ngay để xử lý đúng quy định, tránh sai sót khi quyết toán thuế.

Công văn hướng dẫn kê khai hóa đơn thay thế

Hóa Đơn thay thế Kê Khai vào kỳ nào? Để trả lời câu hỏi này thì từ ngày 01/06/2025 Theo Nghị định 70/2025/NĐ-CP hướng dẫn việc khai thuế đối với các trường hợp thay thế, bổ sung như sau:

Theo Khoản 14 nghị định 70/2025: Sửa đổi khoản 1, khoản 2 và bổ sung khoản 4 Điều 35 của nghị định 123 như sau:

Quy định trên trả lời Hóa Đơn thay thế Kê Khai vào kỳ nào?

- Người bán: kê khai ở kỳ hóa đơn gốc

- Người mua: Kế khai ở kỳ gốc nếu thuộc trường hợp Điểm B khoản 1; Kê khai ở kỳ nhận được hóa đơn nếu thuộc Khoản 4

Các bạn xem chi tiết tại: Nghị định 70 năm 2025 về Hóa đơn (tải về file PDF) Trang 23 – 26 để xem chi tiết Khoản 4 và Điểm B khoản 1 nguyên văn là gì nhé.

Trong bài này Kế toán Vạn Phúc hướng dẫn các bạn chi tiết từng trường hợp khi phát sinh Hóa Đơn thay thế Kê Khai vào kỳ nào? đối với bán ra, mua vào – cùng kỳ hay khác kỳ kê khai.

BÁN RA: Hóa Đơn thay thế Kê Khai vào kỳ nào?

Cụ thể theo hướng dẫn của Nghị định 70/2025/NĐ-CP như sau:

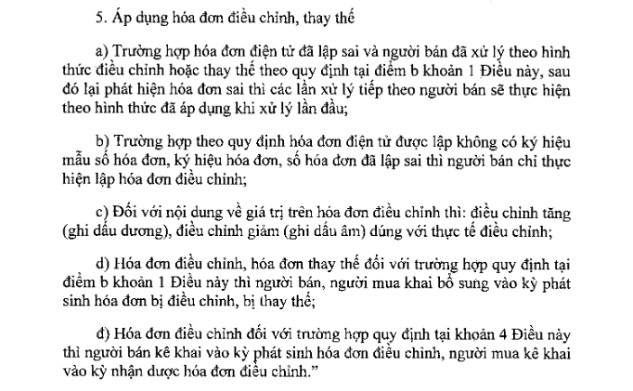

d) Hóa đơn điều chỉnh, hóa đơn thay thế áp dụng đối với trường hợp quy định tại điểm b khoản 1 Điều này thì người bán, người mua khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, bị thay thế;

đ) Hóa đơn điều chỉnh đối với trường hợp quy định tại khoản 4 Điều này thì người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Đối với NGƯỜI BÁN khi xuất Hóa đơn thay thế:

- Phải kê khai bổ sung vào kỳ phát sinh hóa đơn gốc bị thay thế (tức là kỳ của hóa đơn ban đầu đã sai).

- Không kê khai ở kỳ hiện tại, mà phải quay về kê khai đúng kỳ của hóa đơn gốc

Như vậy, Đối với NGƯỜI BÁN: Hóa Đơn thay thế Kê Khai vào kỳ nào? => Trả lời: Kỳ của hóa đơn bị thay thế hay còn gọi là kỳ của hóa đơn gốc.

Ví dụ về : Doanh nghiệp A xuất hóa đơn GTGT số 0001 ngày 15/06/2025, kê khai trong tờ khai tháng 6/2025. Sau đó phát hiện sai sót, đến 20/07/2025 mới lập hóa đơn thay thế. Trong trường hợp này NGƯỜI BÁN xuất Hóa Đơn thay thế Kê Khai vào kỳ nào?

Trường hợp này: Người bán phải lập tờ khai bổ sung cho tháng 6/2025 (kỳ phát sinh hóa đơn gốc), chứ không kê khai ở tháng 7/2025.

Nhưng đối với NGƯỜI MUA thì lại phân ra 2 trường hợp vậy cụ thể là gì và Hóa Đơn thay thế Kê Khai vào kỳ nào?

Có thể bạn cần: Dịch vụ Kế Toán Bình Dương

MUA VÀO: Nếu khác kỳ khai thuế thì phải kê khai hóa đơn thay thế vào kỳ xuất hóa đơn bị sai?

Đối với người mua Hóa Đơn thay thế Kê Khai vào kỳ nào?: NGƯỜI MUA Khi kê thuế đối với hóa đơn thay thế phân thành các trường hợp như sau:

Đối với NGƯỜI MUA khi nhận Hóa đơn thay thế cùng kỳ

Đối với NGƯỜI MUA khi nhận Hóa đơn thay thế cùng kỳ:

- Người mua chỉ ghi nhận và kê khai hóa đơn thay thế cuối cùng.

- Hóa đơn gốc bị sai sẽ bỏ qua, không kê khai (vì đã bị thay thế).

Ví Dụ: Doanh nghiệp B mua hàng, nhận hóa đơn số 0005 ngày 12/06/2025. Trong tháng 6/2025 phát hiện sai sót, ngày 20/06/2025 bên bán lập hóa đơn thay thế số 0006. Như vậy, trong trường hợp này NGƯỜI MUA nhận Hóa Đơn thay thế Kê Khai vào kỳ nào?

Trường hợp này:

- Người mua chỉ kê khai hóa đơn thay thế số 0006 vào tờ khai thuế tháng 6/2025.

- Hóa đơn gốc số 0005 không kê khai.

Nếu khác kỳ khai thuế thì phải kê khai hóa đơn thay thế vào kỳ xuất hóa đơn bị sai?

Như đề cập ở trên: Theo Khoản 14 nghị định 70: Bổ sung Điều 34a, Điều 34b vào sau Điều 34 của nghị định 123 thì NGƯỜI MUA nhận hóa đơn thay thế nếu khác kỳ khai thuế có 2 trường hợp.

Các trường hợp điều chỉnh không liên quan đến tiền thì không phải kê khai lại. Nếu có liên quan đến tiền thì phân loại như sau:

Trường hợp NGƯỜI MUA kê khai vào kỳ nhận được hóa đơn điều chỉnh/thay thế

Theo điểm đ khoản 5 Điều 19 Nghị định 123/2020/NĐ-CP (được sửa đổi tại Nghị định 70/2025/NĐ-CP), người mua sẽ kê khai vào kỳ nhận được hóa đơn điều chỉnh/thay thế trong các tình huống sau:

Cụ thể Khoản 4 quy định:

- Khi quyết toán bị thay đổi do CƠ QUAN NHÀ NƯỚC CÓ THẨM QUYỀN

- Ví dụ: Cơ quan thuế, hải quan, kiểm toán Nhà nước… có văn bản điều chỉnh doanh thu, thuế suất, giá tính thuế.

- Người bán lập hóa đơn điều chỉnh → Người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

- Chiết khấu thương mại

- Nếu bên bán áp dụng chiết khấu thương mại sau khi đã lập hóa đơn gốc.

- Người bán xuất hóa đơn điều chỉnh giảm → Người mua kê khai vào kỳ nhận hóa đơn chiết khấu.

- Trả lại hàng hóa (có hồ sơ chứng từ chứng minh việc trả lại)

- Người mua trả lại một phần hoặc toàn bộ hàng đã mua.

- Người bán lập hóa đơn điều chỉnh giảm/hoặc thay thế → Người mua kê khai vào kỳ nhận được hóa đơn trả lại hàng hóa.

Đối với trường hợp như trên thì NGƯỜI MUA kê khai vào kỳ nhận được hóa đơn thay thế, điều chỉnh.

Ví dụ: Doanh nghiệp X mua hàng tháng 6/2025, nhận hóa đơn gốc ngày 15/06/2025. Đến tháng 7/2025, do phát hiện lỗi hàng, DN X trả lại hàng. Bên bán lập hóa đơn điều chỉnh giảm ngày 05/07/2025. Trong trường hợp này NGƯỜI MUA nhận Hóa Đơn thay thế Kê Khai vào kỳ nào?

Trường hợp này: Người mua kê khai hóa đơn điều chỉnh giảm này vào kỳ tháng 7/2025 (tháng nhận được hóa đơn), không quay lại kỳ tháng 6/2025.

Có thể bạn cần: Thành lập công ty Bình Dương

NGƯỜI MUA kê khai vào kỳ hóa đơn gốc trong các trường hợp còn lại

Các trường hợp còn lại ngoài trường hợp nêu trên thì Hóa Đơn thay thế Kê Khai vào kỳ nào? Theo điểm d khoản 5 Điều 19 (sửa đổi bởi NĐ 70/2025/NĐ-CP)

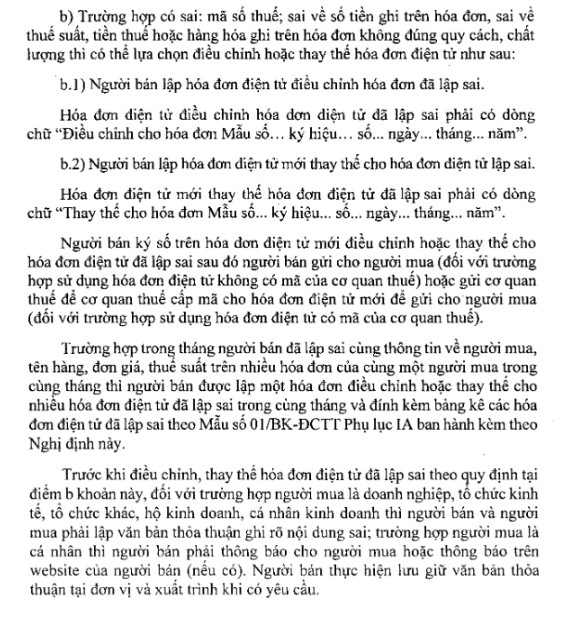

Trường hợp quy định tại điểm b khoản 1 Điều này

- Tức là: hóa đơn điện tử đã lập sai (Trừ sai tên và địa chỉ): thì người bán chỉ được phép lập hóa đơn điều chỉnh/thay thế.

- Khi đó, cả người bán và người mua đều phải khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, bị thay thế (tức kỳ của hóa đơn gốc).

Ví dụ: Doanh nghiệp X mua hàng tháng 6/2025, nhận hóa đơn gốc ngày 15/06/2025. Đến tháng 7/2025, do phát hiện sai thuế suất, DN X lập hóa đơn thay thế ngày 05/07/2025.

Trường hợp này: Người mua kê khai hóa đơn điều chỉnh giảm này vào kỳ tháng 6/2025 (kỳ hóa đơn gốc), không kê khai ở thời điểm nhận được hóa đơn thay thế. Trong trường hợp này NGƯỜI MUA nhận Hóa Đơn thay thế Kê Khai vào kỳ nào?

Kế toán Vạn Phúc – Dịch vụ kế toán – Thành lập công ty tại Bình Dương

- Zalo: 0823.369.333

- Văn Phòng: Dịch vụ kế toán tại Bình Dương